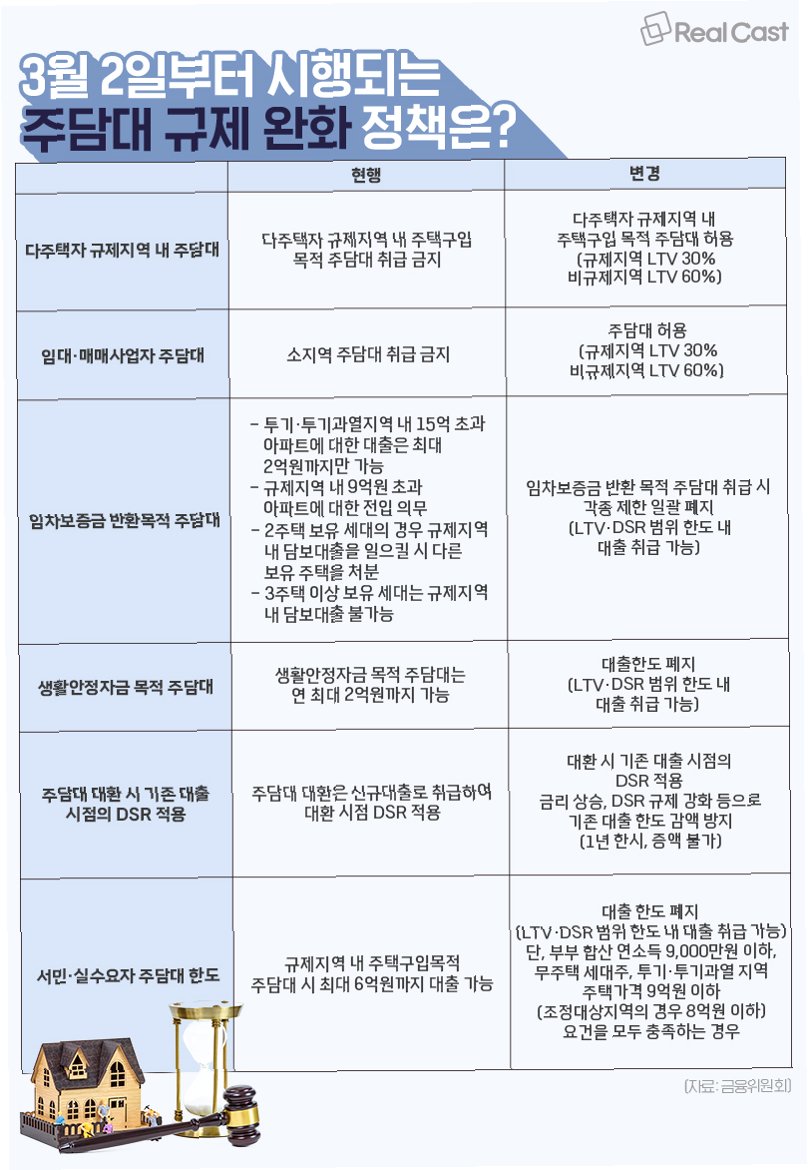

수도권 주택 시장, 새로운 규제 바람

서울 집값 상승세가 ‘한강 벨트’를 따라 확산하면서, 정부가 강력한 규제책을 발표했습니다. 오는 28일부터 서울을 비롯한 수도권 전역에서 2주택자 이상 보유자의 추가 주택 구입을 위한 대출이 제한됩니다. 1주택자라도 6개월 이내 기존 주택을 처분해야 하며, 대출금도 최대 6억 원까지만 가능합니다. 이는 부동산 시장 안팎에서 과거 ‘8·2’ 대책보다 더 강력한 규제로 평가받고 있습니다.

가계 부채 관리 강화 방안의 핵심 내용

금융위원회 등 정부는 27일 긴급 가계부채 점검회의를 열고 ‘가계부채 관리 강화방안’을 발표했습니다. 핵심은 실거주 목적이 아닌 경우 추가 주택 구입 수요를 차단하는 것입니다. 정부는 올해 하반기부터 가계대출 총량 관리 목표를 당초 계획 대비 50% 수준으로 감축하고, 정책대출도 25% 줄일 계획입니다. 이는 과도한 부채 증가를 막고, 부동산 시장의 안정을 도모하기 위한 조치로 풀이됩니다.

2주택자 이상, 추가 주택 구입의 문턱 높아져

수도권에서 2주택 이상 보유자가 추가 주택을 구입하거나, 1주택자가 기존 주택을 처분하지 않고 추가 주택을 구입하는 경우, 추가 주택 구입 목적의 주택담보대출이 금지됩니다. 1주택자는 기존 주택을 6개월 이내 처분할 경우에만 대출이 가능하며, 무주택자와 동일하게 LTV(주택담보대출비율)가 적용됩니다. 비규제지역은 70%, 규제지역은 50%의 LTV가 적용됩니다.

주택담보대출, 최대 6억 원 한도로 제한

수도권 주택담보대출의 최대 한도가 6억 원으로 제한됩니다. 이는 고가 주택 구입에 과도하게 빚을 내는 것을 막기 위한 조치입니다. 다만 중도금 대출은 제외되며, 잔금대출로 전환 시 6억 원 한도가 적용됩니다. 생애 최초 주택구입 목적의 주택담보대출 LTV도 80%에서 70%로 강화되며, 이는 디딤돌, 보금자리론 등 정책대출에도 동일하게 적용됩니다.

규제 회피 막고, 건전한 대출 문화 조성

정부는 총부채원리금상환비율(DSR) 등 기존 규제를 우회하여 대출을 더 받는 경우를 차단하려는 노력을 기울이고 있습니다. 수도권에서 생활안정자금 목적 주택담보대출 한도를 최대 1억 원으로 제한하고, 수도권·규제지역 내 2채 이상 주택 보유자의 생활안정자금 목적 주택담보대출을 금지합니다. 주택담보대출 만기도 30년 이내로 제한하여 대출 한도가 늘어나는 효과를 방지합니다.

갭투자, 전세대출도 규제 대상

수도권에서 ‘갭투자’ 목적의 전세대출도 금지됩니다. 전세대출 심사 시 임대차계약서상 임대인과 임차주택 소유주가 다른 경우 취급을 금지합니다. 신용대출 한도 역시 차주별 연소득 이내로 제한됩니다. 이러한 조치들은 투기적 수요를 억제하고, 실수요자 중심의 주택 시장을 만들려는 정부의 의지를 보여줍니다.

핵심만 콕!

수도권 주택 시장 안정을 위해 정부는 강력한 규제책을 발표했습니다. 2주택 이상 보유자의 추가 주택 구입 제한, 주택담보대출 6억 원 한도, 갭투자 목적 전세대출 금지 등, 다양한 규제를 통해 부동산 시장의 과열을 막고, 실수요자 중심의 시장을 구축하려는 의지를 보여줍니다.

자주 묻는 질문

Q.이번 규제, 1주택자에게 어떤 영향을 미치나요?

A.1주택자는 기존 주택을 6개월 이내 처분할 경우에만 추가 주택 구입을 위한 대출이 가능합니다. LTV는 무주택자와 동일하게 적용됩니다.

Q.주택담보대출 6억 원 한도는 모든 경우에 적용되나요?

A.아니요, 중도금 대출은 제외됩니다. 잔금대출로 전환 시 6억 원 한도가 적용됩니다.

Q.갭투자 목적의 전세대출 금지는 무엇을 의미하나요?

A.전세대출 심사 시 임대차계약서상 임대인과 임차주택 소유주가 다른 경우, 즉 갭투자를 목적으로 하는 경우 대출이 제한됩니다.

'이슈' 카테고리의 다른 글

| 윤석열 전 대통령, 특검 출석 시간 두고 '고집'? 김용민 의원, '날을 받은 것 아니냐' 의혹 제기 (0) | 2025.06.27 |

|---|---|

| 이재명 대통령 지지율 64% 기록! 국민의 평가와 정치 지형 변화 분석 (0) | 2025.06.27 |

| 안규백 국방장관 후보, '12.3 내란' 엄정 대응 천명: 곪은 상처 도려내고 새살 돋게 할 것 (0) | 2025.06.27 |

| 2조 원 규모 유로화 외평채 발행, 30조 원 주문 폭주! 새 정부의 경제 정책에 쏠린 뜨거운 관심 (1) | 2025.06.27 |

| 미래반도체 급등: 엔비디아 질주와 마이크론 호실적, 반도체 훈풍을 타다 (2) | 2025.06.27 |